Kostenrisiken bei Begrenzung von Arzthonoraren in der PKV

Wie wichtig ist es, dass von der privaten Krankenversicherung auch Leistungen erstattet werden, die den Rahmen der Gebührenordnung der Ärzte überschreiten?

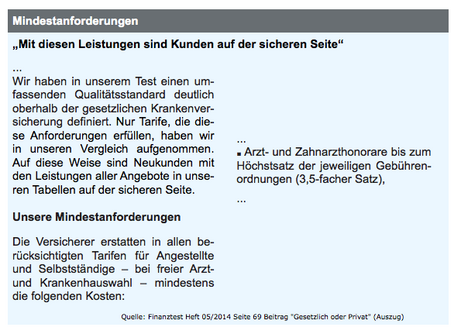

Viele private Krankenversicherer beschränken die Leistungen in Ihten Tarifen auf dern Umfang und die Höchstsätze der Gebührenordnung (3,5 facher Satz) der Ärzte (GOÄ)

Häufig werden die Kostenrisiken, die sich hinter Leistungsbegrenzungen verbergen, ggf. aus auch Unkenntnis, unterschätzt.

Auch Finanztest schätzt die finanziellen Risiken wohl eher als gering ein und schrieb auch zuletzt im ausführlichen Test (Finanztest 05.2014 „Gesetzlich oder privat?“) zur privaten Krankenversicherung (Auszug):

„Mit diesen Leistungen sind Kunden auf der sicheren Seite“ ?

Betrachten wir im weiteren einmal den Leistungspunkt der Honorare.

Orientiert man sich an der vorgenannten Empfehlungen, ohne zu wissen, worauf man sich einlässt, so kann dies erhebliche finanzielle Auswirkungen haben, wie der folgene Leistungsfall zeigt:

Die Schlüsse sind klar:

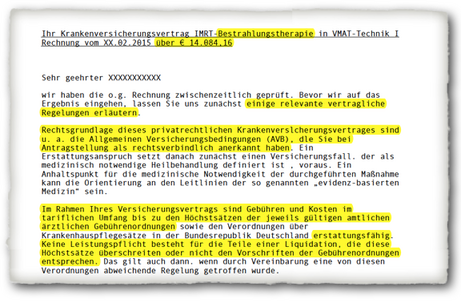

- Es handelt sich in der PKV um privatrechtliche Verträge. Das bedeutet, dass die vertraglich zwischen den Parteien vereinbarten Leistungen, binden sind.

- Im betroffenen Versicherungstarif ist der Leistungsrahmen auf die Höchstsätze der Gebührenordnung und den dort genannten Umfang begrenzt. Es sind vertraglich weder Leistungen erstattungsfähig, die die Höhe der Höchstsätze in der genannten Gebührenordnung überschreiten noch solche, die in der Gebührenordnung nicht genannt sind.

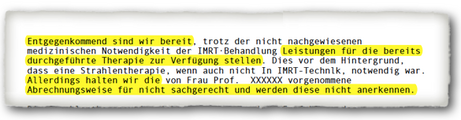

Nun folgt ein Hinweis auf eine Kulanzleistung, diese aber auch nur mit entsprechender Begründung. Die grundsätzliche Leistungspflicht bzw. Abrechnungsweise der Ärztin wird hierdurch vom Versicherer nicht anerkannt.

Als nächstes nochmals der klare Hinweis, dass die durchgeführte Behandlung nicht in der GOÄ enthalten ist.

Die GOÄ besteht schon seit den 80iger Jahren und wurde seither immer nur punktuell angepasst wurde. Viele Ärzte beklagen dies schon seit langem und fordern immer wieder eine weitreichende Überarbeitung. Ob oder wann dies geschehen wird ist offen.

Dies zeigt auch noch ein weiteres Problem, nämlich dass der Zeitverschiebung zwischen innovation bzw. medizinischem Fortschritt und deren Annerkennung im Bereich der Leistungserstattung (GoÄ).

Was wurde den bisher im beschrieben Fall berücksichtig?

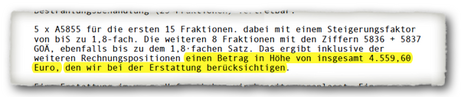

Vom Gesamtrechnungsbetrag 14.084,16€, wurden also 4.559,60 € berücksichtigt.

9.524,56€ wurden folglich abgelehnt!

Im vorliegenden Fall ist allerdings noch etwas besonderes zu beachten, da es sich hier um einen Versicherungsnehmer mit Beihilfeanspruch (50%) handelt. Der Anteil der PKV liegt hier also bei 7.042.08€ und ebenso hat sich entsprechend der Erstattungsbetrag auf 2.279,80€ reduziert.

Der Betrag, der selber zu entrichten ist, beläuft sich also hier konktet auf 4.762,28€, immernoch eine stattliche Summe, zumal auch die Beihilfe lt. Aussage des Betroffenen die Kosten ebenfalls nicht voll übernommen hat.

Hier der gesamte Inhalt des Schreibens

Nun kann man sich sicherlich über einen solchen Fall echauffieren und der „bösen PKV“ den schwarzen Peter zuschieben. Damit würde man es sich sehr einfach machen, aber dies wäre nicht korrekt.

Grundlegende Fehler kann ich seitens der PKV im vorliegenden Fall nicht erkennen, denn zunächst hält man sich nur an die vertraglichen Vereinbarungen.

Sicherlich ist erst einmal die Frage zu stellen, ob im vorliegenden Fall tatsächlich die Ärztin eine inakzeptable Abrechnung erstellt und/oder ggf. den Patienten nicht umfassend über die möglichen finanziellen Folgen der Behandlung aufgeklärt hat.

Wäre der Versicherte in der GKV besser aufgehoben gewesen?

Nun, es gibt ja immer wieder Protagonisten die sich in der Öffentlichkeit positionieren und mit rudimentärem Wissen um unser Gesundheitssystem und insbesondere die private Krankenversicherung unqualifizierte Bermerkungen über den Äther krähen.

In diesem Fall, mit Kenntnis der Gesamtsituation, kann man die Frage klar verneinen!

Aber auch im Allgemeinen ist eine Mitgliedschaft in der gesetzlichen Krankenversicherung, nicht zwangsläfig eine nachhaltig, sichere Lösung. Sie wissen z.B. bezoge auf diesen Fall nicht, ob die hier beschriebene Leistung übernommen werden würde (Achtung, die GKV orientiert sich nicht an der Gebührenordnung der Ärzte GOÄ, sondern dem EBM -einheitlichen Bewertungsmaßstab). Grundsätzlich würde hier zwar der Dissens im Nachgang zwischen Arztin, Kasse/KV und GKV abspielen können, wenn die Behandlung den beim GKV-Patienten überhaupt durchgeführt worden wäre.

Ggf. würde man aber als Patient von einer solchen Behandlungsmöglichkeit erst garnichts erfahren, wenn der Behandler eine solche Behandlungsmethode, möglicherweise mit dem Wissen, dass diese Ihm nicht vergütet wird, erst garnicht vorstellt.

Ebenso ist unsicher, welche Leistungen auch in Zukunft noch seitens der gesetzlichen Krankenversicherung erstatungsfähig sein werden, denn die Leistungen der GKV richten sich nach dem SGB V (auch hier besteht das Wirtschaftlichkeitsgebot siehe §12 SGB V) und die Leistungen der GKV können sich künftig ändern.

Die GKV offenbart bei genauerem hinsehen immense, dringend reformbedürftige Systemschwächen, aber das ist Thema für einen anderen Beitrag…

Welches Versicherungssystem für den einzelnen das geeignete ist kann immer nur eine Einzelfallprüfung zeigen.

Der Fall offenbart etwas anderes, nämlich…

…wie wichtig es ist, sich vor der Wahl des Krankenversicherungssystems und ggf. einem Vertragsabschluss mit den Inhalten und Regularien der Krankenversicherung auseinander zu setzen. Grundsätzlich ist nicht gesagt, dass ein Vertrag mit Leistungsbegrenzungen inakzeptabel ist. Man sollte aber Leistungseinschränkungen als Versicherter aber kennen, um entsprechend handeln zu können, entweder mit dem Bewusstsein, das man ggf. Anteile von Rechnungen selber tragen muss oder um im Vorfeld einer Behandlung mit Arzt und Versicherer den Leistungsrahmen abstimmen zu können.

Ist es sinnvoll, in jungen Jahren, beispielsweise während dem Studium, dem Referendariat, der Zeit als Beamtenanwärter erst einmal eine billigere Versicherung mit eingeschränkten Leistungen auswählen und später in einen umfassenderen Tarif wechseln?

Das wäre aus mehreren Gründen ein riskanter Plan:

- Falls eine Krankheit während der Zeit im „Billigtarif“ eintritt, und eine ggf. nicht erstattungsfähige Behandlung aus eigenem Vermögen zahlten wäre, droht ggf. schon im frühen Alter der finanzielle „Kollaps“.

- Da bei einem späteren Versichererwechsel erneut eine Gesundheitsprüfung notwendig wird, erhalten Sie bei zwischenzeitlich hinzugekommenen Krankheiten ggf. keinen neuen Vertrag mehr und hängen dann (vielleicht lebenslang) in einem unzureichenden Tarif.

- Falls bereits Alterungsrückstellungen gebildet wurde verlieren Sie diese größtenteils bei einem Versichererwechsel; in der Regel ist nur ein kleiner Teil der Alterungsrückstellungen übertragungsfähig

- Falls ein Versicherer Tarife mit unterschiedlichem Leistungsumfang anbietet und bei Vertragsbeginn eine Höherversicherungsoption ohne erneute Gesundheitsprüfung angeboten wird, könnte man sich den Einstieg im „billigeren Tarif“ überlegen. Das Szenarion einer schweren Erkranung mit hohen Kosten und einer hohen Eigenbeteiligung in jungen Jahren wird hierdurch allerdings auch nicht gelöst.

Je weniger Vermögen Sie bestizen, um so umfangreicher müssen Sie sich versichern, um im Schadenfall Ihre finanzielle Existenz nicht zu gefährden, oder wie John Ruskin (im “Gesetz der Wirtschaft”) vor über 80 Jahren es formulierte:

“Es gibt kaum etwas auf dieser Welt, das nicht irgend jemand ein wenig schlechter machen kann und etwas billiger verkaufen könnte, und die Menschen, die sich nur am Preis orientieren, werden die gerechte Beute solcher Menschen.

Es ist unklug, zu viel zu bezahlen, aber es ist noch schlechter, zu wenig zu bezahlen. Wenn Sie zu viel bezahlen, verlieren Sie etwas Geld, das ist alles. Wenn Sie dagegen zu wenig bezahlen, verlieren Sie manchmal alles, da der gekaufte Gegenstand die ihm zugedachte Aufgabe nicht erfüllen kann.

Das Gesetz der Wirtschaft verbietet es, für wenig Geld viel Wert zu erhalten. Nehmen Sie das niedrigste Angebot an, müssen Sie für das Risiko, das Sie eingehen, etwas hinzurechnen. Und wenn Sie das tun, dann haben Sie auch genug Geld, um für etwas besseres zu bezahlen.”

John Ruskin (1819-1900)

Worauf ist zu achten, wenn man bereits in einem Tarif mit Leistungseinschränkungen versichert ist?

Hier kann es mehrere Handlungsempfehlungen geben:

- Prüfen Sie, wie umfassend die Leistungseinschränkungen sind, in wie weit finanzielle Risiken drohen, und ob Sie sich diese Risiken leisten wollen und können.

- Prüfen Sie, ob bei Ihrem Versicherer ggf. umfangreichere Tarife vorhanden sind, die Ihren Ansprüchen genügen und in die Sie wechseln können. (ggf. beinhaltet Ihr Vertrag sogar eine Höherversicherungsoption)

- Wenn Sie gesund sind, Ihr Versicherungvertrag für Sie inakzeptable Lücken enthält und eine Besserversorgung bei Ihrem Versicherer nicht möglich ist, kommt ggf. auch ein Versicherervechsel in Betracht. Hierbei sollten Sie aber bedenken, dass neben vielleicht besseren Leistungen bei meuen Anbieter durch einen Wechsel auch nachteile entstehen können, wie beispielsweise der Verlust von bereits erworbenen Ansprüchen. Ein solcher Schritt sollte immer gut überlegt und nur unter fachkundiger Beratung und Begleitung angegangen werden.

Resümee:

Achten Sie möglichst vor Abschluss eines Vertrages auf einen umfassenden Versicherungsschutz.

Bezogen auf den Abrechnungsumfang haben umfassende Tarife keine Leistungsbegrenzungen auf den Rahmen der GoÄ / deren Umfang und Begrenzungen auf die Höhe der Erstattungen (Regelsätze, Schwellenwerte oder Höchstbeträge).

Beamte bzw. Beihilfeberechtigte und deren berücksichtigungsfähige Angehörige sollten zudem darauf achten, dass der Beihilfeergänzungstarif, ein Tarif der ggf. für Leistungsbeschränkungen der Beihilfe Kosten erstattet, auch Leistungen ambulante Behandlungen oder Wahlleistungen vorsieht, falls diese ggf. nicht von der Beihlfe erfasst sind. Solche Leistungen sollten explizit im Tarif genannt sein.

Außerdem kann es wichtig sein, dass sich im Ergänzungstarif nicht auf „beihilfefähige Leistungen“ beschränkt wird. (Ziel ist es ja gerade auch, aus dem Ergänzungstarif die nicht beihilfefähigen Kosten erstattet zu bekommen.

Ob ein Tarif Ihnen eine Leistungslimitierung auf den Umfang und oder die Höstsätze der GOÄ / GOZ enthält ist nicht das einzige Enscheidungskriterium. Unter Beachtung der Gesamtleistungen müssen Sie abwägen, was Ihren wichtig ist und wie Sie ggf. mit Leistungsbeschränkungen umgehen

Anhand des Kriterienfragebogens können Sie sich einen ersten Überblick zu verschiedenen Leistungskriterien verschaffen und sich ein persönliches Leistungsprofil zusammenstellen.