Vertragliche Obliegenheiten und Gesundheitsfragen

Was sind eigentlich Obliegenheiten?

Wikipedia: „Eine Obliegenheit bezeichnet im Schuldverhältnis Pflichten minderen Grades, die vom Gläubiger nicht eingeklagt werden können und bei deren Verletzung sich der Schuldner auch nicht schadensersatzpflichtig macht. Der Schuldner muss allerdings im Falle der Verletzung der ihm zur Last fallenden Obliegenheiten die aus dieser Verletzung entstehenden Nachteile dergestalt hinnehmen, dass er bestehende eigene Rechte verliert, bzw. nicht mehr geltend machen kann oder dass er Rechte, die er bei Wahrnehmung der Obliegenheit erwerben würde, nicht erhält. (https://de.wikipedia.org/wiki/Obliegenheit)

Obliegenheiten sind also Verhaltensvorschriften, die sich z.B. aus dem Versicherungs-vertragsgesetz (VVG) und dem Versicherungsvertrag ergeben. Eine Obligenheitsverletung kann z.B. zum Verlust Ihres Leistungsanspruches führen. Dabei unterscheidet man noch die Obligenheiten, die vor Vertragsbeginn und während der Vertragslaufzeit bestehen

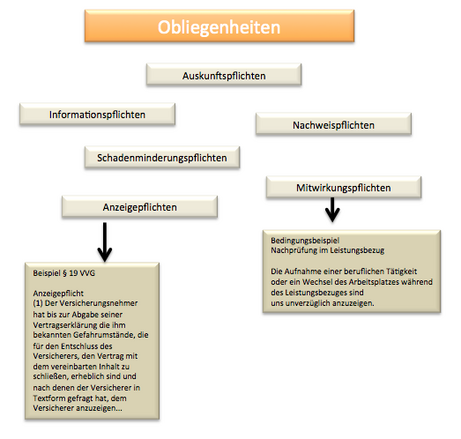

Einige Obliegenheiten zeigt die nebenstehende Grafik.

Schauen wir uns den Bereich der Anzeigepflicht anhand der Gesundheitsprüfung genauer an und was passieren kann, wenn Sie hier Fehler machen:

VVG: § 19 Anzeigepflicht (Auszug)

(1) Der Versicherungsnehmer hat bis zur Abgabe seiner Vertragserklärung die ihm bekannten Gefahrumstände, die für den Entschluss des Versicherers, den Vertrag mit dem vereinbarten Inhalt zu schließen, erheblich sindund nach denen der Versicherer in Textform gefragt hat, dem Versicherer anzuzeigen. …

ANMERKUNG: Hier steht nichts davon, dass ein Antragsteller oder Vermittler entscheiden kann, welche Angaben für die Einschätzung des Versicherers wichtig sind und welche nicht!

Das heißt zunächst also erst einmal: „Alles, wonach im Antrag gefragt wird, ist auch anzugeben!“ Was bedeutet dies beispielsweise bezogen auf die Gesundheitsfragen?

Die meisten Versicherer haben in Ihren Anträgen Inhalte und Abfragezeiträume formuliert. Viele Kunden wiegen sich vermeintlich in Sicherheit und glauben, dass damit länger zurückliegende Erkrankungen nicht mehr anzuzeigen sind. Ist dem so?

Hierzu 2 Beispiele:

Versicherer1: Waren Sie in den letzten 5 Jahren bei Ärzten, Heilpraktikern oder anderen Behandlern wegen Krankheiten, Beschwerden oder Folgen von Krankheiten in Behandlung?

Versicherer 2: Bestanden in den vergangenen 5 Jahren Erkrankungen, Beschwerden oder Folgen von Krankheiten (z.B. Kreislauferkrankungen, Rückenbeschwerden, Allergien)

Erkennen Sie den Unterschied?

Frage 1 ist geschlossen formuliert:

Fanden in den letzten Jahren keine entsprechenden Behandlungen statt, so wären auch keine weitere Angaben anzeigepflichtig. Im 2. Beispiel könnte das schon ganz anders aussehen:

Die Frage nach Folgen von Krankheiten, kann den Abfragezeitraum „unbegrenzt“ öffnen.

Beispiel: Wurde bei einem Jugendlichen eine Wirbelsäulenverkrümmung (Skoliose) diagnostiziert, die in der Folge nicht mehr behandlungsbedürftig war, so bestand diese natürlich auch noch in den vergangenen 5 Jahren (wenn sich der Rücken nicht von selbst begradigte) und ist somit anzeigepflichtig.

Die Frage nach Beschwerden, ist kaum zu beantworten, denn unter Beschwerden können ja auch beispielsweise Bauschmerzen, Kopfschmerzen, Kummer oder ähnliches fallen und wer ist schon über einen längeren Zeitraum völlig frei von Beschwerden? Probleme können hier auch entstehen, wenn die Beschwerden nicht von Ärzten untersucht oder behandelt wurden.

Beispiel: Eine Frau hat hin und wieder Kopfschmerzen, die sie aber selber mit Aspirin therapiert und im Antrag daher nicht angibt. 2 Jahre nach Antragstellung geht sie wegen erneuter Kopfschmerzen zum Arzt und gibt in der Anamnese an, seit vielen Jahren hin und wieder unter Kopfschmerzen zu leiden. Der Arzt behandelt eine Migräne und erfasst jahrelange Beschwerden im Befundbericht. Was glauben Sie, wie der Versicherer reagiert, wenn er beseispielsweise durch Einreichung der Rechnung hiervon Kenntnis erlangt?

Ist Ihnen das kleine Kürzel „z.B.“ in der Klammer aufgefallen?

Das ist keine abgeschlossene Aufzählung; „z.B.“ steht für „zum Beispiel“, also können auch alle anderen möglichen Krankheitsbilder hierunter fallen.

Hier können Sie sehen, wie wichtig es ist, bei den Fragen genau hinzuschauen. Achten Sie auf offene Formulierungen. Bereiten Sie sich intensiv auf Ihre Antragstellung vor. Fehler können hier fatale Folgen haben!

Was kann passieren, wenn Sie bei der Beantwortung der Gesundheitsangaben Fehler machen? Die Folgen der Nichtbeachtung sind z.B. im Versicherungsertragsgesetz (VVG / nachfolgend Auszugsweise aufgeführt) geregelt.

§ 19 (2) Verletzt der Versicherungsnehmer seine Anzeigepflicht nach Absatz 1, kann der Versicherer vom Vertrag zurücktreten.

ANMERKUNG: Wurden zwischenzeitlich Zahlungen vom Versicherer geleistet und tritt der Versicherer vom Vertrag zurück, sind diese ggf. zurückzuzahlen. Hinzu kommt, Geld gibt es nicht zurück.

§ 39 Vorzeitige Vertragsbeendigung

Wird das Versicherungsverhältnis durch Rücktritt auf Grund des § 19 Abs. 2 oder durch Anfechtung des Versicherers wegen arglistiger Täuschung beendet, steht dem Versicherer die Prämie bis zum Wirksamwerden der Rücktritts- oder Anfechtungserklärung zu….

§ 21 Ausübung der Rechte des Versicherers

(2) Im Fall eines Rücktrittes nach § 19 Abs. 2 nach Eintritt des Versicherungsfalles ist der Versicherer nicht zur Leistung verpflichtet, es sei denn, die Verletzung der Anzeigepflicht bezieht sich auf einen Umstand, der weder für den Eintritt oder die Feststellung des Versicherungsfalles noch für die Feststellung oder den Umfang der Leistungspflicht des Versicherers ursächlich ist. Hat der Versicherungsnehmer die Anzeigepflicht arglistig verletzt, ist der Versicherer nicht zur Leistung verpflichtet.

ANMERKUNG: Gerade bei Berufs-/Dienstunfähigkeitsversicherungen können also erhebliche Kosten mit existenzbedrohenden Folgen entstehen. Unterstellen wir einmal, dass Sie eine relevante Angabe nicht absichtlich oder grob fahrlässig verschwiegen haben:

§19 (3) Das Rücktrittsrecht des Versicherers ist ausgeschlossen, wenn der Versicherungsnehmer die Anzeigepflicht weder vorsätzlich noch grob fahrlässig verletzt hat. In diesem Fall hat der Versicherer das Recht, den Vertrag unter Einhaltung einer Frist von einem Monat zu kündigen.

Die finanziellen Belastungen sind hier ggf. nicht so gravierend wie bei einem Rücktritt des Versicherers. Welchen Versicherungsschutz aber wollen Sie für sich für die Zukunft beanspruchen? Was ist, wenn Sie zwischenzeitlich erkrankt sind und auch künftig die Leistung eines Spezialisten in Anspruch nehmen wollen?

Sein Sie also bei der Beantwortung der Fragen sehr sorgfältig und verschweigen Sie keine Vorerkrankungen. Informieren Sie sich, wenn Sie sich nicht sicher sind bei Ihren Ärzten über die vorliegenden Diagnosen. Ebenso fallen in den Bereich der Risikoprüfung z.B. Angaben zum Beruf und ggf. den finanziellen Verhältnissen.